Bezrobocie w Polsce w 2019 roku: jak wygląda sytuacja na rynku pracy?

19 marca, 2019

Jak obliczyć podatek dochodowy 2019? Podpowiadamy krok po kroku!

29 marca, 2019

Wielu emerytów przeżywa duże rozczarowanie, otrzymując pierwsze świadczenie z ZUS. Okazuje się, że po latach płacenia składek ich emerytura jest bardzo niska. Aby tego uniknąć, warto dodatkowo oszczędzać na emeryturę. Dziś zastanowimy się, czy lepszym rozwiązaniem będzie IKE, czy IKZE.

Już teraz młodzi ludzie powinni się zastanowić, jak oszczędzać na emeryturę. Na duże świadczenia z ZUS nie ma co liczyć, a Pracownicze Plany Kapitałowe (PPK) dopiero zaczynają funkcjonować i trudno na razie powiedzieć, czego się po nich spodziewać. W tej sytuacji najlepszym rozwiązaniem wydają się produkty dostępne w ramach III filaru emerytalnego. Mamy tam do wyboru IKE i IKZE. Zanim przyjrzymy się im bliżej, warto pokazać, dlaczego dodatkowe oszczędzanie na emeryturę jest w Polsce konieczne. Jeśli to zaniedbamy, nie ma co myśleć o godnym życiu seniorów, a do finansowania większości ważnych wydatków konieczne będą pożyczki dla emerytów.

Sytuacja emerytalna w Polsce

Jeśli chodzi o emerytów i przyszłych emerytów, zła wiadomość jest taka, że nasz system emerytalny jest na granicy zawalenia się, a dobra, że żyjemy coraz dłużej. Jeszcze w latach 80. Polka żyła średnio 76 lat, dziś – 83 lata, Polak w latach 80. żył średnio 69 lat, obecnie – 77 lat. Niestety, właśnie to jest paradoksalnie jednym z powodów, że nasz system emerytalny stał się niewydolny. Drugi powód to szybkie starzenie się społeczeństwa.

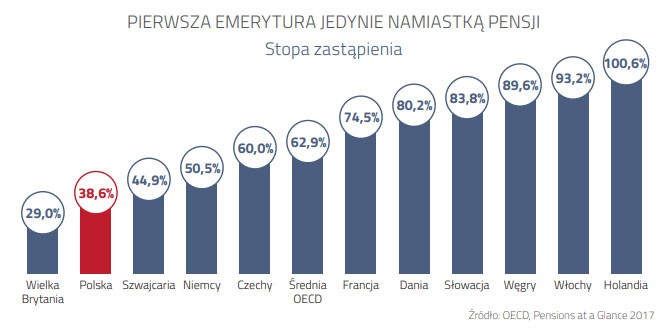

Z jednej strony Polaków jest coraz mniej – w ciągu najbliższych 50 lat nasza populacja skurczy się o 7%, jak wynika z przewidywań Komisji Europejskiej, z drugiej – rośnie odsetek emerytów. Dziś to nieco ponad 16% całego społeczeństwa, ale w 2070 roku będzie to już 34%. Problem polega na tym, że dłużej żyjemy na emeryturze (dziś średnio 17 lat, a w 2070 roku – 23 lata), za to ubywa osób pracujących. O ile obecnie na 2 emerytów przypada jeszcze 8 pracujących, to w 2070 roku będzie to już tylko 3 pracujących. To oznacza, że trzeba będzie coraz więcej dopłacać do ZUS z budżetu państwa, a emerytury będą coraz niższe. Już dziś jesteśmy niemal na szarym końcu wśród państw Unii Europejskiej, jeśli chodzi o świadczenia emerytalne. Przeciętna emerytura z ZUS w 2018 roku wynosiła 1860 zł netto, a stopa zastąpienia (wysokość emerytury w stosunku do wysokości ostatniej pensji) to 38,6%. Pod tym względem gorsi są od nas tylko Brytyjczycy (stopa zastąpienia 29%), a pozostałe kraje Wspólnoty Europejskiej zostawiają nas daleko w tyle.

Źródło: ZBP

W tej sytuacji maksymalna emerytura wielu osób nie będzie zadowalająca, a to właśnie każe zwrócić uwagę na takie rozwiązania, jak IKE i IKZE.

Inwestowanie w ramach IKE/IKZE

Na początek należy podkreślić, że IKE i IKZE to tak naprawdę pozabankowe formy inwestowania. Jednak pieniądze mogą być pomnażane w bardzo różny sposób. Do najpopularniejszych form należą:

- ubezpieczenie z UFK (Ubezpieczeniowy Fundusz Kapitałowy) – to tak naprawdę połączenie ubezpieczenia na życie z możliwościami, jakie dają fundusze inwestycyjne;

- konto oszczędnościowe/lokata – klasyczne rozwiązanie, bardzo bezpieczne, ale z drugiej strony zapewniające najmniejszy zarobek. Odsetki od kapitału mogą być dopisywane z różną częstotliwością;

- obligacje skarbowe – rozwiązanie także bardzo zachowawcze i pozbawione ryzyka. Ta forma nie jest dostępna w większości instytucji oferujących IKE/IKZE, jedynie PKO BP ma to w swojej ofercie (Konto IKE Obligacje);

- samodzielne inwestowanie na Giełdzie Papierów Wartościowych w Warszawie – w porównaniu do innych form to tanie rozwiązanie, ale bardzo ryzykowne. Trzeba inwestować samodzielnie;

- jednostki funduszy inwestycyjnych – tym razem kontami emerytalnymi zarządza TFI. Zysk zależy m.in. od rodzaju funduszu inwestycyjnego (największy zarobek to fundusze akcji, ale to najbardziej ryzykowna inwestycja).

Co to IKE?

IKE to skrót od Indywidualnego Konta Emerytalnego, które funkcjonuje w ramach III filaru emerytalnego w Polsce, czyli jest dobrowolne. IKE dostępne są dla przyszłych emerytów od 2004 roku. Do IKE może zapisać się tak naprawdę każdy. Minimalny próg wiekowy to 16 lat. Brak pełnoletności to jednak pewne ograniczenia, jeśli chodzi o wpłaty na IKE – można odkładać tam pieniądze tylko w roku, w którym się pracowało i zarobiło pieniądze. Takim osobom przysługują również pieniądze z IKE odziedziczone po zmarłym. Wtedy te środki są wpłacane na konto IKE osoby dziedziczącej.

Z jednego konta IKE może korzystać tylko jedna osoba. Nie ma zatem możliwości, żeby odkładać pieniądze na emeryturę na przykład z małżonkiem. Co roku jest ustalany próg wpłat na IKE. W 2019 roku ten limit wynosi 14 295 zł. Dla porównania w 2004 roku było to tylko 3 435 zł.

Z danych Komisji Nadzoru Finansowego wynika, że w samym tylko 2018 roku Polacy otworzyli 95,8 tys. kont IKE, a łączna wpłata na wszystkie rachunki IKE wyniosła 1,4 mln zł.

Zalety i wady IKE

Skoro wiemy już, co to jest IKE, warto teraz skupić się na jego zaletach i wadach.

| Zalety IKE | Wady IKE |

| Pieniądze na koncie IKE są zwolnione z podatku Belki (podatek od zysków kapitałowych w wysokości 19%). Trzeba jednak ukończyć 60 lat lub 55, gdy nabyło się uprawnienia emerytalne (niektóre grupy zawodowe). | Niektóre formy inwestowania są bardzo mało dochodowe (głównie IKE w bankach). |

| Można wcześniej wycofać pieniądze – nie trzeba czekać do emerytury. | Limit wpłat ustalanych każdego roku. |

| Sami decydujemy o wysokości składek i o tym, jak często będziemy je płacili. | Niedostateczne wsparcie ze strony państwa i mała edukacja obywateli. |

| Dostępne różne formy lokowania oszczędności na emeryturę. | Wcześniejsze wycofanie środków wiąże się z koniecznością zapłacenia podatku. |

| Niskie koszty IKE – opłaty manipulacyjne są mocno obniżone w porównaniu do funduszy inwestycyjnych. | Nie można dywersyfikować inwestycji w fundusze różnych TFI, trzeba wybrać jeden. |

Kto oferuje IKE

IKE opinie ma na ogół pozytywne tak wśród ekspertów, jak i osób, które przystąpiły do tej formy oszczędzania na emeryturę. Umowę na prowadzenie IKE można podpisać z różnymi instytucjami, do których zalicza się:

- zakłady ubezpieczeń na życie;

- towarzystwa funduszy inwestycyjnych, które zarządzają otwartymi funduszami inwestycyjnymi;

- banki;

- podmioty prowadzące działalność maklerską;

- powszechne towarzystwa emerytalne, które zarządzają dobrowolnymi funduszami emerytalnymi.

Według danych KNF, na koniec 2018 roku IKE oferowane były przede wszystkim przez TFI – takich towarzystw było na rynku aż 18. Na drugim miejscu pod względem ilości podmiotów uplasowały się zakłady ubezpieczeń na życie (14), banki (13), domy maklerskie (7), a najmniej było PTE (5). Z informacji przedstawionych przez KNF wynika również, że w 2018 roku Polacy wybierali najczęściej IKE prowadzone przez TFI, natomiast najmniejszym zainteresowaniem cieszyły się domy maklerskie.

Ranking IKE

Skoro jest tak duży wybór IKE na rynku, wiele osób zapewne ma problem z wybraniem najlepszego rozwiązania. Tu z pomocą mogą przyjść rankingi przygotowywane przez różne instytucje finansowe i portale. Dzięki nim wiadomo, które jest najlepsze IKE. Analizując wyniki, jakie zostały osiągnięte w 2018 roku przez różne podmioty, łatwo zauważyć liderów. W przypadku IKE prowadzonych przez TFI najlepiej spisywał się Inventors, tuż za nim uplasował się Union Investment, a podium zamyka PKO TFI. W przypadku towarzystw ubezpieczeniowych najlepiej IKE prowadziło w ubiegłym roku Nationale-Nederlanden, a potem Aviva i PZU Życie. Najwyżej oprocentowane lokaty IKE zaproponował w 2018 roku Bank Millennium, potem Idea Bank i mBank. Jeśli natomiast chodzi o PTE, również zwycięzcą zostało Nationale-Nederlanden, wyprzedzając PKO i Allianz. Gdy zaś chodzi o rachunki maklerskie prowadzone w ramach IKE, bezkonkurencyjny okazał się Bank BPS DM, a po nim – Beskidzki DM i DM BOŚ.

IKE – wypłata oszczędności

Warto na chwilę zatrzymać się nad kwestią wypłaty środków zgromadzonych na IKE. To forma oszczędzania na emeryturę, więc jasne jest, że ułatwienia wypłaty pieniędzy dotyczą przede wszystkim wieku emerytalnego. Bez żadnych opłat czy podatków pieniądze mogą wypłacić osoby w wieku 60 lat i 55 lat, gdy przechodzą na wcześniejszą emeryturę. To jednak nie wszystko. Trzeba jeszcze spełnić dodatkowe wymagania: wpłaty muszą być realizowane nie później niż 5 lat przed wypłatą, należy wpłacać na IKE co najmniej przez 5 lat (nie muszą następować po sobie). Wypłata środków jest realizowana jednorazowo lub w ratach.

Co to jest IKZE?

Przejdźmy teraz do innego rozwiązania w III filarze emerytalnym, jakim jest IKZE. Ten skrót oznacza indywidualne konto zabezpieczenia emerytalnego. IKZE zostało udostępnione oszczędzającym na emeryturę 1 stycznia 2012 roku. To rozwiązanie nieco podobne do IKE, jednak dużo korzystniejsze pod względem podatkowym. IKZE pozwala odliczyć wpłaty od podstawy opodatkowania w przypadku podatku dochodowego od osób fizycznych. Warto jednak dodać, że wypłata środków jest opodatkowana w wysokości 10%.

Podobnie jak w przypadku IKE, również z IKZE może korzystać osoba, która ukończyła 16 lat, a każde konto jest dedykowane jednej osobie. Tutaj również obowiązuje limit wpłat co roku. W 2019 roku wynosi on 5 718 zł. Warto dodać, że w 2018 roku zostało otwartych prawie 75 tys. nowych kont IKZE. Łączna kwota wpłat na IKZE w tym okresie wyniosła 759 tys. zł.

Zalety i wady IKZE

Poniżej przedstawiamy zalety i wady IKZE:

| Zalety IKZE | Wady IKZE |

| Pozwala uzyskać korzyści podatkowe – zmniejsza obciążenie podatkowe. | Przy wypłacie trzeba podzielić się z fiskusem w postaci podatku w wysokości 10%. |

| Nie ma podatku od dochodów kapitałowych w wysokości 19%. | Nie wszystkie formy lokowania środków są korzystne (np. lokaty w ramach IKZE). |

| Różne formy inwestowania środków. | Limit wpłat ustalany co roku – niższy niż przy IKE. |

| Sami decydujemy o wysokości wpłat i ich częstotliwości. | Wysoki wiek wypłaty środków – 65 lat. |

| Możliwość dziedziczenia środków. | Mała popularność. |

Kto oferuje IKZE?

Konto emerytalne IKZE jest oferowane przez takie same podmioty jak w przypadku IKE:

- zakłady ubezpieczeń na życie (w 2018 roku było ich 9);

- TFI zarządzające otwartymi funduszami inwestycyjnymi (w 2018 roku – 16 podmiotów);

- domy maklerskie (6);

- banki (3);

- PTE (7).

W 2018 roku największą popularnością cieszyły się IKZE proponowane przez TFI, a najmniejszą – proponowane przez domy maklerskie.

Ranking IKZE

Gdzie szukać najlepszych IKZE? Znowu warto odwołać się do fachowych analiz i sprawdzić wiarygodny IKZE ranking. Z różnych zestawień wynika, że najlepszy IKZE w 2018 roku to NN IKZE Plus – wyróżnia się najniższymi kosztami i wysoką efektywnością. Tuż za nim znalazł się PKO BP IKZE, który prowadzony jest w ramach Pakietu Emerytalnego. Podium zamyka AXA IKZE. Na dalszych miejscach znalazły się Union Investment IKZE, Skarbiec IKZE i IKZE BPS TFI.

Wypłata oszczędności z IKZE

Można znaleźć wiele podobieństw, jeśli chodzi o IKE i IKZE, przy wypłacie środków. Jednak w IKZE trzeba nieco dłużej poczekać na pieniądze, bo aż do 65. roku życia. Do tego trzeba wpłacać pieniądze co najmniej przez 5 lat kalendarzowych. Przy wpłatach można obniżyć podatek od osób fizycznych, ale przy wypłacie trzeba się liczyć z koniecznością zapłacenia podatku w wysokości 10%. Nie dotyczy to przedterminowej wypłaty pieniędzy – wtedy trzeba zapłacić podatek od przychodów. Każda wypłata środków z IKZE oznacza likwidację konta. Na szczęście można potem założyć kolejne konto IKZE.

Gdzie oszczędzać na emeryturę: IKE czy IKZE?

Gdy poznaliśmy już specyfikę IKE i IKZE, przyszedł czas zastanowić się, które z tych rozwiązań jest korzystniejsze. Od razu trzeba dodać, że nie ma żadnych przeciwwskazań, aby jednocześnie odkładać środki na IKE i IKZE. Wymaga to jednak niemałych nakładów i dlatego w praktyce większość osób po prostu decyduje się na jedno z tych rozwiązań.

Tak naprawdę to, czy lepsze będzie IKE, czy IKZE, zależy głównie od sytuacji inwestora i od jego oczekiwań. Jeśli chce się uzyskiwać natychmiast ulgę podatkową, najlepiej będzie wybrać IKZE i reinwestować tak odzyskane środki. Gdy jednak nie jest to tak istotne, ale bardziej interesuje nas mniejsze obciążenie podatkowe przy wypłacie środków lub nawet brak podatków, korzystniejsze będzie IKE. To ostatnie będzie także dobrym wyborem, gdy chcemy szybciej korzystać z odłożonych środków (60 lat), bo przy IKZE trzeba czekać do 65. roku życia. Warto także pamiętać, że chociaż środki z IKE i IKZE mogą być dziedziczone, to jednak w ostatnim przypadku trzeba jeszcze zapłacić zryczałtowany podatek 10%.

Bez względu na to, czy wybierzemy IKE, czy IKZE, nie warto odkładać długo decyzji o oszczędzaniu na emeryturę. Im dłużej będziemy odkładali pieniądze, tym większe otrzymamy świadczenia jako seniorzy. Pamiętajcie o tym!