Ile kosztuje wesele w Polsce 2019?

22 kwietnia, 2019

Ile kosztuje przegląd samochodu 2019?

25 kwietnia, 2019

Przeglądając oferty kredytów i pożyczek, z pewnością wiele osób zauważyło powtarzający się parametr RRSO. Nie każdy jednak wie, co się za nim kryje, jak wyliczana jest jego wartość i dlaczego w ogóle jest stosowany. Postanowiliśmy wyjaśnić te kwestie.

Pożyczanie pieniędzy to czasami bardzo skomplikowana kwestia. Nie chodzi tu tak naprawdę o sam proces zaciągania pożyczki czy kredytu, ale o to, że zarówno pożyczki, jak i kredyty mogą być bardzo skomplikowane. Nawet pożyczka za darmo składa się z różnych parametrów. Do najbardziej skomplikowanych należą jednak kredyty mieszkaniowe, czyli takie, które są najczęściej zaciągane przez Polaków. Z danych BIK wynika, że kredyty mieszkaniowe to 69% wszystkich zobowiązań zaciągniętych w naszym kraju w 2018 roku. Ich łączna wartość wyniosła w ubiegłym roku 432,1 mld zł. Skomplikowane bywają jednak również inne typy kredytów i pożyczek. Wskaźnik RRSO jest właśnie tym parametrem, który ma za zadanie ułatwić klientowi banku czy firmy pożyczkowej odnalezienie się w tej skomplikowanej strukturze produktu pożyczkowego.

Niestety, wielu Polaków nadal nie rozumie, czym jest tak naprawdę ten wskaźnik. Wskazuje na to fakt, że zapytanie „czym jest RRSO?” było jednym z najpopularniejszych wpisywanych w wyszukiwarkę Google w 2019 roku . Do tego z badań wynika, że 12% Polaków nie wie w ogóle, czym jest RRSO, a kolejne 12% nie zwraca uwagi na ten parametr, zaciągając kredyt lub pożyczkę. To pokazuje, jak ważna jest edukacja na temat RRSO. Postanowiliśmy zatem przybliżyć ten parametr i wyjaśnić, jak ważny jest przy porównywaniu ofert kredytów oraz pożyczek. Pokażemy również na RRSO wzór i podpowiemy, jak wyliczyć wysokość tego wskaźnika. Zapraszamy do lektury!

Co to jest RRSO?

Na początek trzeba wyjaśnić, co oznacza RRSO. Łatwo się domyślić, że to oczywiście skrót, ale bardzo wygodny i nim właśnie operuje się przy podawaniu parametrów kredytu lub pożyczki. My również będziemy używali tego skrótu. Co się za nim kryje? RRSO to po prostu Rzeczywista Roczna Stopa Oprocentowania, nazywana również oprocentowaniem rzeczywistym. Ten termin nadal niewiele mówi, prawda? Tymczasem chodzi o to, że ten wskaźnik pokazuje całkowity koszt pożyczki lub kredytu, który trzeba ponieść, gdy pożycza się pieniądze od instytucji finansowej.

Wartość RRSO jest podawana w procentach i zawsze w ujęciu rocznym. W jego skład wchodzą różne koszty zobowiązania:

- oprocentowanie nominalne, które również podawane jest w skali roku, ale dotyczy oprocentowania samego kredytu bez innych kosztów (o tym dokładniej piszemy w dalszej części artykułu);

- prowizja – to opłata, która jest dowolnie ustalana przez pożyczkodawcę i tak naprawdę stanowi jego podstawowy zarobek;

- pozostałe opłaty – tutaj mogą pojawić się różne koszty, najczęściej to ubezpieczenie kredytu.

Zamiast zatem liczyć i sumować te wszystkie koszty, możemy posłużyć się wskaźnikiem RRSO.

Skąd w ogóle wzięło się RRSO? Jeśli prześledzić historię tego wskaźnika, okaże się, że to po prostu pomysł polityków i to tych z Brukseli. Pomysł, żeby ustalić uniwersalny wskaźnik, który będzie pomocny przy porównywaniu ofert kredytów, został zawarty w dyrektywie Komisji Europejskiej 2011/90/UE z 2011 roku . O RRSO wspomina również Ustawa o kredycie konsumenckim również z 2011 roku oraz jej późniejsze zmiany – Dz. U. 2016 poz. 1528 oraz tzw. ustawa antylichwiarska.

RRSO – czy jego wysokość może być dowolna?

Skoro wiemy już, czym jest rzeczywista stopa procentowa, warto sprawdzić, jak może być wysoka. Wiele osób zastanawia się zapewne, czy RRSO może przyjmować dowolną, nieograniczoną wartość procentową. Otóż nie. Wynika to z faktu, że część składowych RRSO ma narzucone pewne limity. Zawiera je wspomniana już wcześniej tzw. ustawy antylichwiarskiej. Te limity wynoszą:

| Parametr | Ograniczenie |

| stopa procentowa pożyczki/kredytu | maksymalnie czterokrotność aktualnej stopy kredytu lombardowego NBP |

| pozaodsetkowe koszty pożyczki/kredytu | maksymalnie 25% całkowitej kwoty pożyczki, ale nie więcej niż 30% całkowitej kwoty pożyczki w ujęciu rocznym |

RRSO i reprezentatywny przykład

Parametr RRSO pojawia się także jako obowiązkowy element tzw. reprezentatywnego przykładu. Łatwo go znaleźć, ponieważ pojawia się tuż pod ofertą konkretnego kredytu lub pożyczki i jest pokazaniem ogólnych założeń danej oferty. Reprezentatywny przykład to obowiązek wprowadzony przez Ustawę o kredycie konsumenckim z 2011 roku. Taki przykład to w istocie zestaw danych, które są ustalane przez pożyczkodawcę. Przy czym należy podkreślić, że to warunki umowy o pożyczkę, na których zostanie zawarta co najmniej 2/3 umów w danym roku. To warunki, które zatem będą przeważały w ofercie pożyczkodawcy. Właśnie jednym z podanych danych jest tutaj RRSO, które szybko podpowie nam, czy dana pożyczka jest atrakcyjna cenowo.

Czym różni się RRSO od RSO?

Wiele osób myli oprocentowanie nominalne kredytu z oprocentowaniem rzeczywistym, czyli RRSO. Tymczasem pierwsze z nich jest częścią drugiego. Zacznijmy jednak od początku. Oprocentowanie nominalne to RSO, czyli Roczna Stopa Oprocentowania. Brzmi to podobnie do RRSO, ale nie wolno mylić tych dwóch parametrów. RSO jest w rzeczywistości stopą oprocentowania pożyczki lub kredytu w skali roku i to właśnie od tej stopy obliczane są odsetki, gdy pożyczamy pieniądze od instytucji finansowej. RSO ma określone limity, które narzuca ustawa antylichwiarska:

- maksymalna wysokość odsetek nie może przekroczyć 10% pożyczonej sumy;

- gdy odsetki nie zostaną podane, przyjmuje się, że nie przekraczają stopy referencyjnej NBP powiększonej o 3,5%.

Łatwo już się domyślić, że RSO jest tylko częścią kosztów pożyczki, gdy tymczasem RRSO obejmuje wszystkie koszty, łącznie z RSO. Należy zatem patrzeć głównie na RRSO, a nie na oprocentowanie nominalne.

RRSO w bankach i firmach pożyczkowych – czy jest jakaś różnica?

Warto zastanowić się, czy RRSO chwilówki w firmie pożyczkowej różni się w jakiś sposób od RRSO kredytu w banku. Czy to jakieś inne RRSO? Zacznijmy od tego, że te parametry mogą się różnić, ale nie muszą. W podobny sposób mogą się różnić RRSO pożyczek różnych firm pożyczkowych między sobą. Ten parametr w każdym z tych przypadków jest obliczany w podobny sposób. Zasadnicza różnica sprowadza się tak naprawdę do tego, że czym innym jest pożyczka, a czym innym – kredyt. Ten ostatni może zostać udzielony tylko przez bank lub SKOK i podlega Prawu bankowemu. Za to pożyczka również może zostać udzielona przez wymienione przed chwilą instytucję, a do tego również przez firmy pożyczkowe i osoby prywatne. Różnica sprowadza się również do tego, że RRSO kredytu jest przeważnie większe od zera, natomiast w firmach pożyczkowych nierzadko RRSO 0% wynosi w promocyjnych ofertach dla nowych klientów.

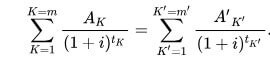

Jak obliczyć RRSO krok po kroku?

Na koniec warto jeszcze pokazać, jak obliczyć oprocentowanie kredytu. Należy do tego zastosować specjalny wzór. Niestety, jest on bardzo skomplikowany i wygląda następująco:

Mamy tu bardzo wiele składowych, które trzeba po kolei wyjaśnić:

| Symbol | Objaśnienie |

| K | numer kolejnej wpłaty raty zobowiązania |

| K’ | numer kolejnej spłaty zobowiązania |

| AK | kwota kredytu, który został wypłacony |

| A’K | wysokość jednej raty zobowiązania |

| m | numer ostatniej wypłaty raty zobowiązania |

| m’ | numer ostatniej spłaty raty zobowiązania |

| tK | okres między dniem pierwszej wypłaty a wypłaty K |

| tK’ | okres między dniem pierwszej wypłaty a dniem spłaty |

| i | RRSO |

Wzór jest naprawdę przerażający i właściwie poza specjalistami nikt go nie używa. O wiele łatwiej jest skorzystać z jednego z kalkulatorów RRSO, jakie można znaleźć w Internecie.

RRSO to ważny parametr i warto na niego zwracać uwagę, szukając dla siebie atrakcyjnej oferty pożyczki. Pamiętajcie, że zawsze taką pożyczkę znajdziecie we Freezl, w tym również co piątą z RRSO 0%. Sprawdźcie sami! Zapraszamy!